競爭格局、發展趨勢,2019中國第三方檢測產業全景圖譜

截止2016年底,我國共有各類檢驗檢測機構33,235家,共實現營業收入2065.11億元,共向社會出具檢驗檢測報告3.56億份。全行業共有從業人員1,024,970人。共有各類儀器設備5,266,256臺套,全部儀器設備資產原價值2597.63元,實驗室面積6115.42平方米。

我國第三方檢測行業已經進入發展快車道, 企業面臨著“整體把握產業發展大勢”,“*把握檢測細分市場需求”,“洞悉檢測機構發展趨勢”,“科學并購重組以快速擴張業務鏈”, “國有檢測機構市場化轉型”,“學習國外第三方 檢測機構的成功經驗”,“了解競爭對手動向并先人一步”,“把握行業發展趨勢并搶占投資先 機”等一系列亟待解決的問題。

因此,國內優秀的第三方檢測企業愈來愈重視對行業發展趨勢的研究,特別是對檢測市場需求趨勢與檢測機構發展趨勢的深入研究。

產業鏈覆蓋面大,下游需求廣泛

第三方檢測行業上游主要涉及相應的檢驗檢測硬件設備及智能控制系統等軟件服務,同時還包括第三方檢測需要用到的化學試劑、耗材等;第三方檢測應用十分廣泛,涉及的領域包含食品制造、藥品制造、電器制造、汽車制造等各行各業。按照下游需求領域的不同性質來分類,對第三方檢測產生需求的領域包括生命科學檢測、消費品檢測、工業品檢測、建設工程檢測和進出口商品的檢測等。

中國第三方檢測起步晚 但其機構重要性不可替代

我國第三方檢測明顯晚于歐美發達國家。歐美國家在15世紀開始之初,為了保證產品品質,就有了第三方檢測機構的介入,成熟的第三方檢測機構介入商品檢測在十九世紀中葉已經很普遍了,并已經發展成為一種自覺的商業行為。而1989年《中華人民共和國進出口商品檢驗法》的頒布才標志著我國第三方檢測正式起步,在這一階段我國檢驗檢測以國有機構為主。2002年之后,國有機構進一步向第三方檢測機構讓利,外資獨資檢測機構也隨之被允許進入中國市場,中國檢驗檢測市場主體規模有了根本性的改變。2014年以第三方檢測機構為代表的我國檢驗檢測行業開始實現快速發展。

近年來,在市場需求的促進下,我國第三方檢測機構發展狀況較好,第三方檢測機構數量增長迅速,至2018年中國第三方檢測機構數量約為3.3萬家。

第三方檢測又稱公正檢驗,是指由處于買賣利益之外的第三方(如專職監督檢驗機構),以公正、權威的非當事人身份,根據有關法律、標準或合同所進行的商品檢驗活動。

由于第三方檢測機構對檢測市場具有幾個重要作用使得其不能被其他檢測機構替代,大概包括了三個方面的重要性:1)專業性強;2)作為獨立于當事人的第三方,更公正、客觀;3)用來彌補公共資源檢測的不足,同時第三方檢測機構以較低的花費和較高的服務,使得其廣受市場歡迎。

互聯網春風助推行業下游需求擴大 行業規模順勢實現擴容

隨著互聯網醫療、移動醫療等新勢力的崛起,傳統醫院的部分門診業務、慢病管理業務等必將逐漸被解體(醫院將保留*具競爭力的高端專科業務和大手術等疑難雜癥的優勢),各個環節都將朝著社會化發展,而檢測服務作為患者就診必不可少的重要環節,是移動醫療和互聯網醫療下就診模式閉環搭建的重要部分。

踏著互聯網發展的春風,我國第三方檢測機構開始互聯網化轉型之路,積*利用大數據推動資源利用的*大化,擴大消費者對于第三方檢測行業的認知,從而擴大下游需求的增長。

隨著互聯網春風助推我國第三方檢測行業下游需求擴大,行業規模順勢實現擴容。2013-2018年,我國第三方檢測行業發展狀況良好,市場規模不斷增長。2017年行業市場規模達到906.3億元,較上年同比增長24.22%。截至2018年底,我國第三方檢測行業市場規模將突破1000億元。

國有性質企業占據半壁江山 民營性質企業占比提升

從我國第三方檢測的發展歷程來看,長期以來國有及國有控股的檢測機構數量遠高于私營企業及外資企業。國有質量檢驗檢測機構,如威凱、中國家電研究院、商檢系統下的檢測機構、質檢系統下的檢測機構、各區域國家級測試中心、各縣級檢測所等是我國質量檢驗檢測市場的領導者,這類機構具有較長的歷史背景或者政府的背景,通過前期的發展已經掌握了大量的客戶資源。

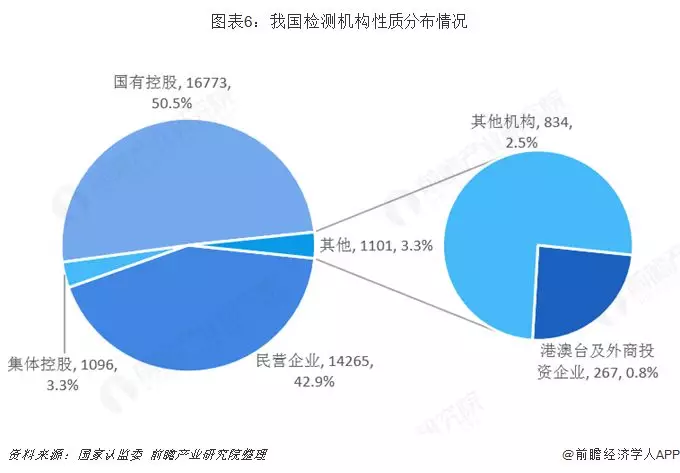

國家認監委的*新檢測數據顯示,我國檢測機構中,國有及國有控股企業數量高達16773家,占比仍超過50%。而隨著2000年以來政策的逐步放開,我國民營檢測機構的數量已經上升至14265家,占比達到了42.9%。2005年12月起允許外資獨資檢測機構進入中國,自此港澳臺及外商投資企業逐步進入中國市場,目前該類型的檢測機構數量在267家左右,占比在0.8%左右。

外資企業市場份額占比* 華測檢測領跑國產檢測機構

目前,第三方檢測行業的主要份額被國際大型檢測企業在華的分支機構所占據,國內企業競爭力提升。據統計,2017年SGS公司在中國市場的營業收入高達39.6億元,市場份額高達4.4%;英國天祥集團(Intertek)的營收達到22.4億元,市場份額達到2.5%;華測檢測不甘落后,以21.2億元的營收位列第三,市場份額為2.3%,領跑國產檢測機構。

政策推動企業實現投資重組 眾多非檢測企業進入

2015年11月,國務院連續印發了《關于積*發揮新消費引領作用加快培育形成新供給新動力的指導意見》、《關于加快發展生活性服務業促進消費結構升級的指導意見》等文件,明確提出發揮認證認可作用,加快認證認可和檢驗檢測能力建設、完善重點領域認證認可制度、健全相關標準和檢驗檢測認證體系、大力發展檢驗檢測認證服務業,將認證認可作為推進消費提質升級和供給側改革的重要手段和政策工具。

到2020年,我國第三方檢測要實現經營類檢驗檢測認證機構專業化提升、規模化整合、市場化運營、國際化發展取得顯著成效,形成一批具有知名品牌的綜合性檢驗檢測認證集團的目標。

我國目前已成為全球第三方檢測行業第二大市場。根據國家質監委統計,截至2018年前三季度,我國檢驗檢測機構共計36327家,年均出具檢驗檢測報告3.76億份。然而直到2018年底,我國第三方檢測行業仍舊處于集中度較低、企業規模較小的混亂競爭狀態,年營收超過10億元的機構寥寥無幾,走出國門的企業更是沒有幾家。隨著國家政策層面上對行業檢驗檢測方式上的監管趨嚴,我國第三方檢測機構必將通過投資重組來快速實現自身業務資源的整合,以此提高公司的競爭力,另外從近幾年的投資重組企業類型來看,眾多非檢測企業通過進行大量的投資重組動作實現跨界進入第三方檢測行業,使得自己能夠在這個快速成長的行業中分得一份羹。

從并購領域來看,環境檢測(環保領域)、基因檢測是*熱的并購目標,天瑞、蘇交科、漢威電子等都將觸角伸向了環保領域,基因醫療領域的有華測檢測、西隴科學、迪安診斷和仟源醫藥等公司。

另外,天瑞儀器、西隴科學、漢威電子屬于跨界并購,通過收購將產業鏈延伸至獨立第三方檢測領域。分析認為,由于檢測認證行業是典型的碎片市場,檢測認證服務于國民經濟的各行各業,各自有不同的技術特點和政府監管要求,技術和資質門檻使得每個市場相對獨立。檢測認證機構難以快速復制,無法通過直接投資進行快速擴張,采用并購手段快速切入新領域是檢測認證行業通行的做法,預計未來將會有更多的非檢測企業通過并購進入第三方檢測領域。

國有機構逐步轉型 民營機構多方位打造品牌公信力

國有事業性檢測機構在中國31個省、市、自治區以及下屬市/縣級行政區域均設有檢測機構和代表處,由不同職能的政府部門投資建設并主管,為事業單位編制,主要針對內銷產品從事政府強制性、壟斷性的檢測任務。隨著我國質量檢測市場的開放,國有檢測機構的市場化是必然趨勢。在市場化過程中,國有檢測機構需要整合檢測資源,確定發展戰略,探索獨立的企業文化管理模式。

我國民營檢測機構主要分布在中國沿海地區。民營檢測機構相對外資檢測機構具有本地化優勢,決策高效,在全國營銷網絡擴張更為快捷,為客戶提供本地化服務,但是民營性質檢測機構也存在著兩個明顯的缺陷:

結合上述兩個明顯缺陷,企業可以利用持續而大規模的技術投入以及高端的服務水平從多方位打造品牌公信力,如企業可以在各地不定期地舉辦針對行業的專題研討和培訓,將國際、國內*新的產品法規和技術要求傳遞給客戶,讓客戶從產品設計開始就考慮有關法規的合規性,從而從源頭建立起企業自身的品牌公信力。

更多相關檢測歡迎訪問百檢官方網站:?百檢網